Что происходит

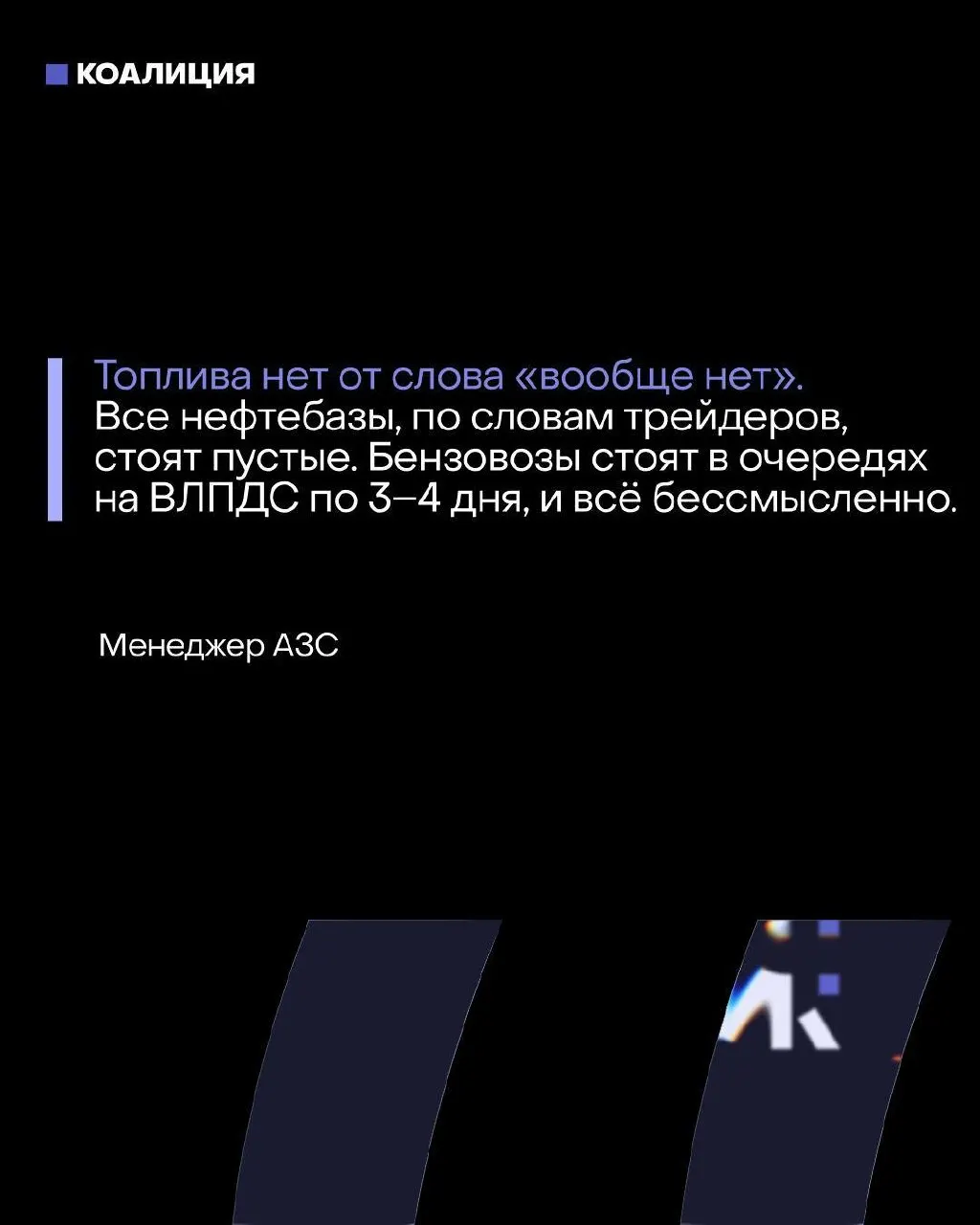

Независимые сети АЗС обеспечивают около 40% продаж топлива в стране, но после ударов по нефтеперерабатывающим заводам они не могут полноценно пополнять запасы. В крупных узлах АИ‑92, АИ‑95 и дизель часто доступны только «под заказ».

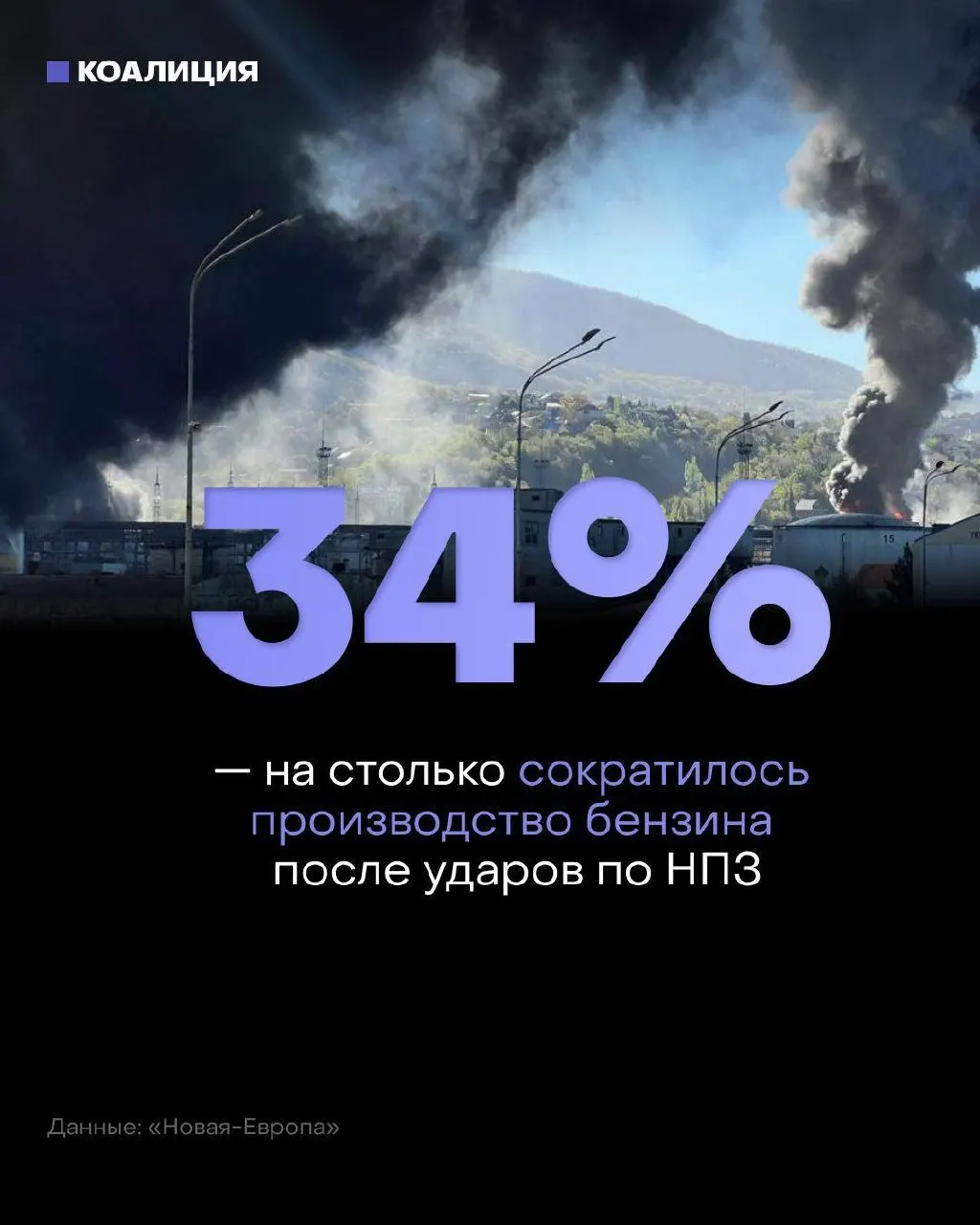

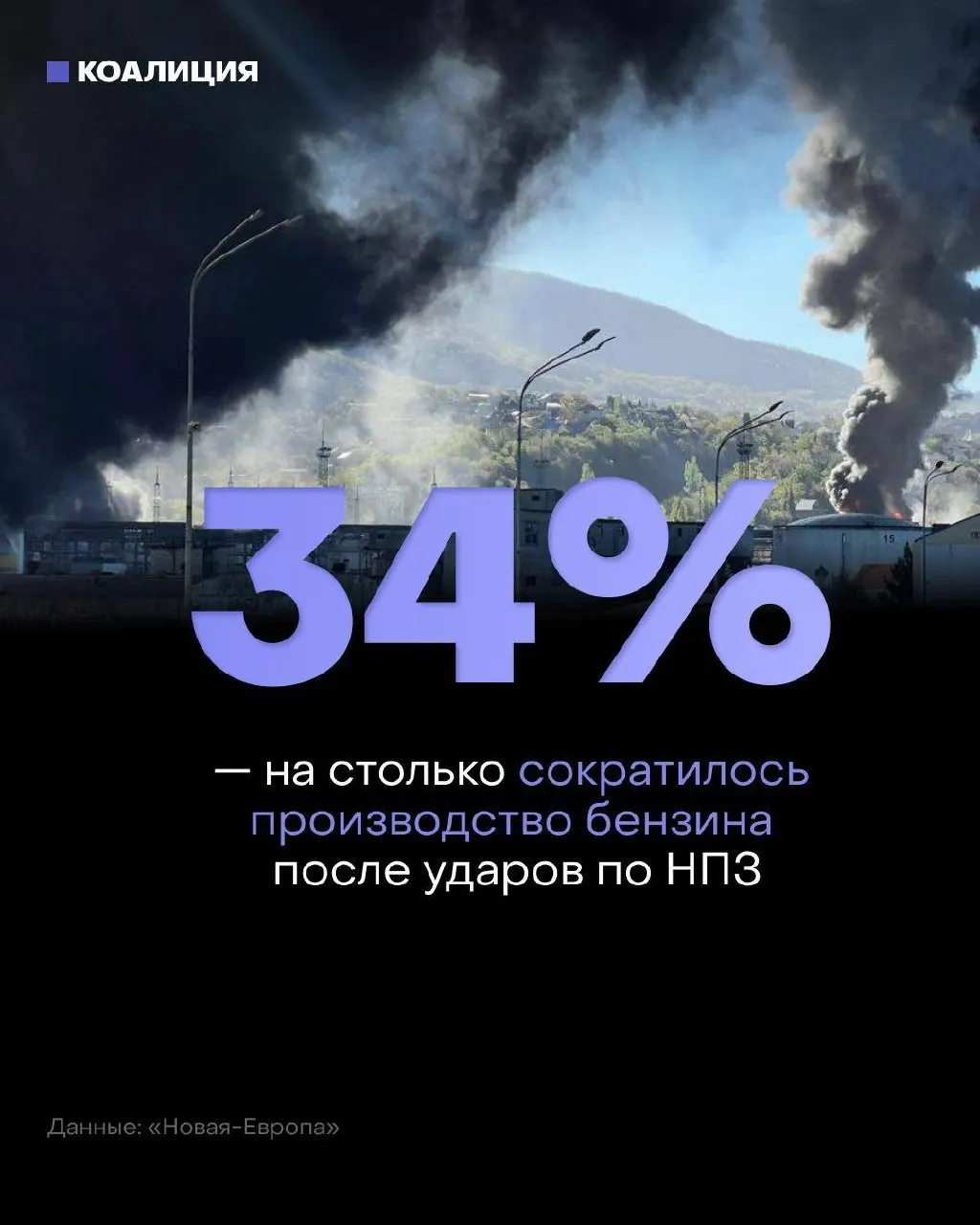

Потери производства

В 2026 году полностью или частично остановлены 11 заводов; рынок потерял примерно 35% мощностей переработки и 34% выпуска бензина. В годовом выражении это около 94 млн тонн переработки из 270 млн и примерно 14 млн тонн бензина из 41 млн.

Ценообразование и распределение

Крупные нефтяные компании направляют оставшиеся ресурсы на собственные АЗС, тогда как независимые заправки распродают старые запасы. Оптовая цена на АИ‑92 к концу мая выросла на 25–27%, а оптовые расценки уже превышают биржевые котировки на 30–40%.

Предыдущие перебои и их эффект

В 2025 году аналогичный кризис приводил к лимитам на отгрузку топлива (10–60 литров), очередям с раннего утра и временному закрытию заправок; тогда бензин подорожал почти на 11% — вдвое быстрее инфляции.

Работники и безопасность

Удары по нефтяной инфраструктуре сказываются на переработке, логистике и на людях, которые продолжают работать в опасных условиях. Особенно уязвимы работники портов, которые регулярно подвергаются атакам; они добиваются повышения оплаты труда минимум на 12%.