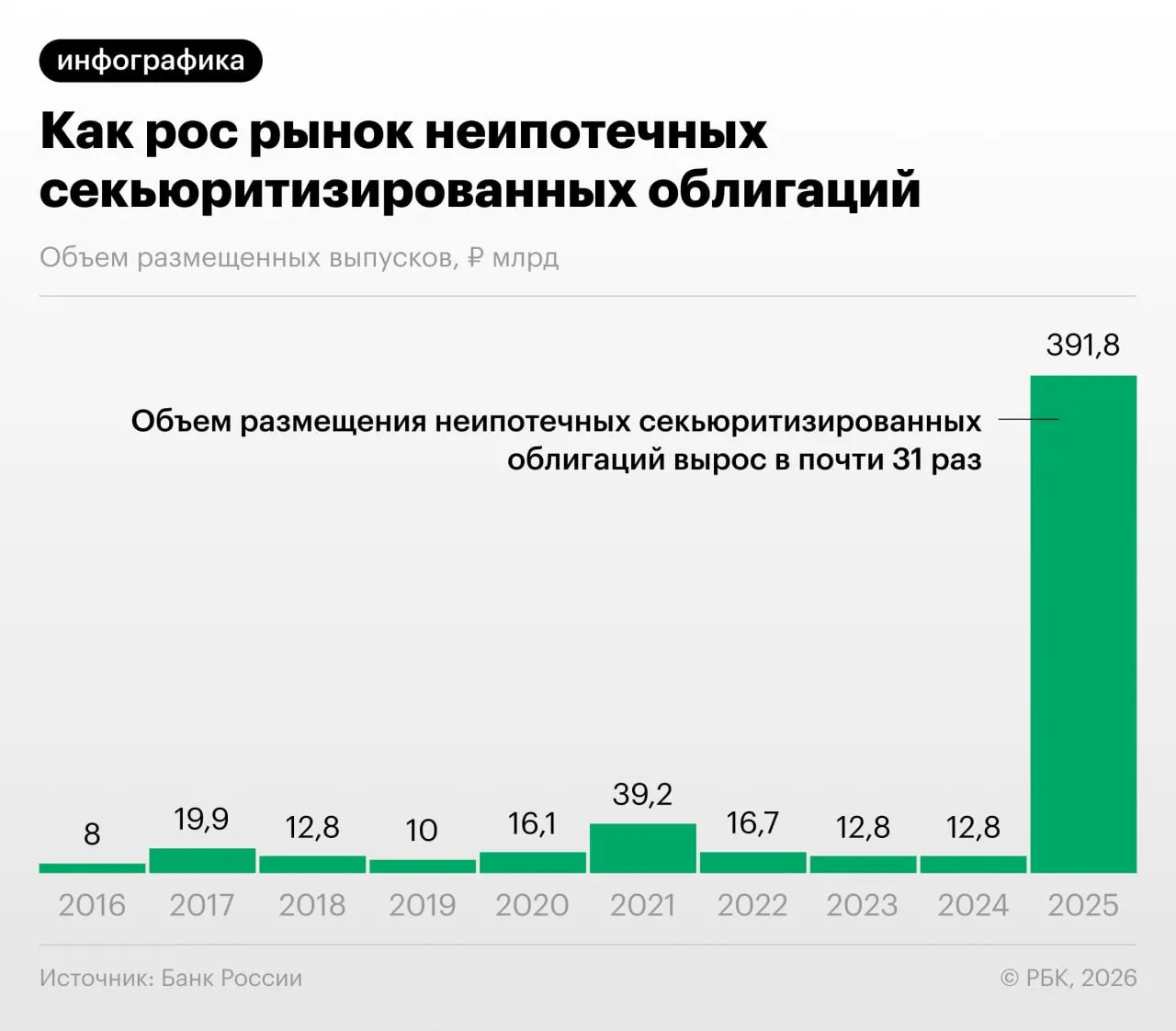

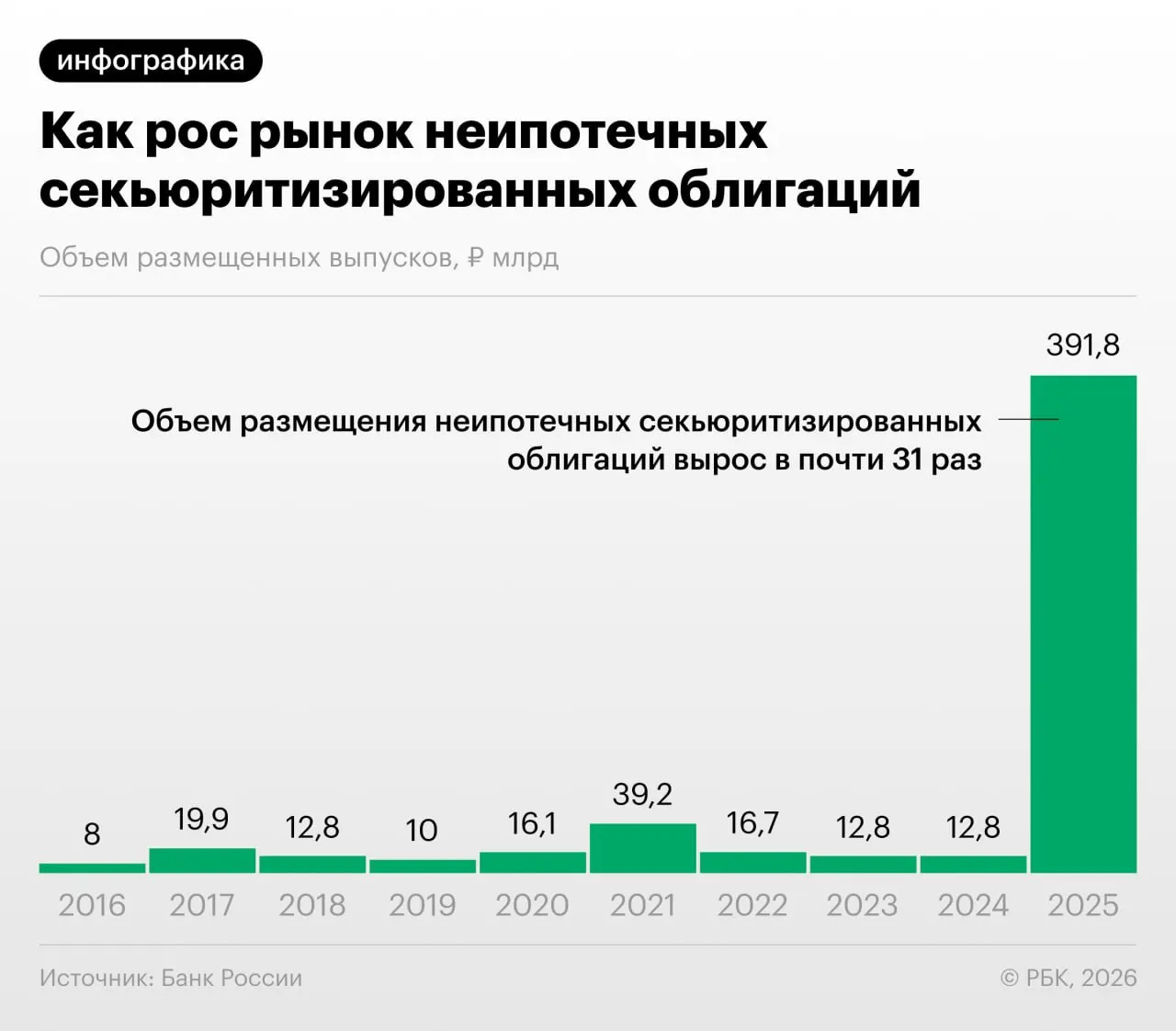

В 2025–2026 годах российские банки значительно нарастили выпуск облигаций, обеспеченных потребительскими кредитами — секьюритизацию таких розничных займов. Эти операции попали в фокус внимания Банка России в обзоре финансовой стабильности.

Переупаковка потребкредитов в ценные бумаги позволяет участникам рынка снижать нагрузку на нормативный капитал. Одновременно регулятор отмечает случаи «регуляторного арбитража»: банки выкупают выпуски друг у друга и обмениваются портфелями ссуд, что маскирует реальную структуру рисков.

Аналитики реагируют на быстрое увеличение объемов неипотечной секьюритизации: рост рынка впечатляет, но вызывает вопросы по устойчивости и прозрачности новых выпусков.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — отметил управляющий директор «Ренессанс Капитала» Дмитрий Александров.

Рост секьюритизации повышает системные риски: сложная структура выпусков и недостаточная прозрачность делают оценку качества активов для инвесторов затруднительной, а это способно усилить уязвимость финансовой системы в стрессовых условиях.

Почему это важно

- Снижение видимой капитализации банков за счёт выноса кредитов в структурированные бумаги.

- Регуляторный арбитраж, когда операции служат для обхода требований надзора.

- Низкая прозрачность выпусков и сложность оценки качества залоговой базы для инвесторов.

- Риск накопления проблемных кредитов в непрозрачных портфелях и возможное усиление финансовой нестабильности.

Регуляторам и участникам рынка предстоит усилить контроль и прозрачность механизмов секьюритизации, чтобы рост этого сегмента не подрывал устойчивость банковской системы и не повторил уязвимости прошлых кризисов.